买房如何贷款比较划算

买房如何贷款比较划算。?

(1)买房哪种贷款最划算?

买房如何贷款比较划算。?

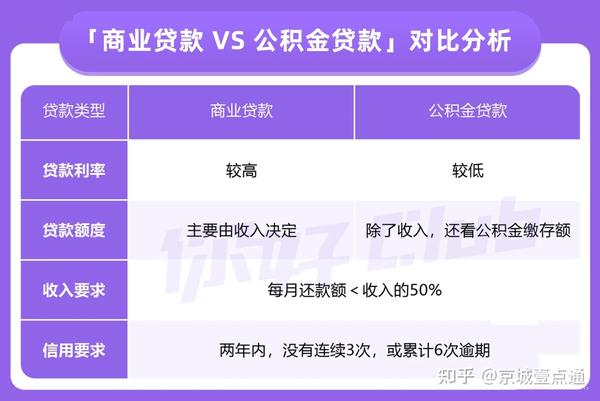

(1)买房哪种贷款最划算?银行的房贷主要分为两种,商业贷款和公积金贷款

银行对房贷的要求并不高,因为房子就是很好的抵押物。只要你的信用卡有按时还款,信用记录良好,而且工作收入稳定,任何人都能申请。

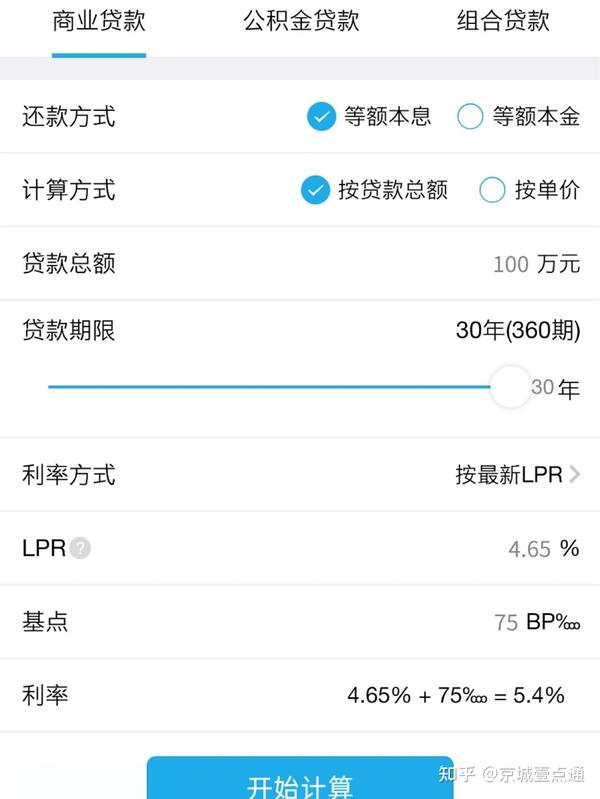

两种贷款最主要的差别是利率不一样。以首套房、贷款100万、30年还款为例

商业贷款的利率大约是5.4%,每月需要还5615元;公积金贷款利率是3.75%,每月还款4631元两者足足相差1000元。

公积金贷款非常优惠,但不是所有人都能贷,申请公积金贷款之前,至少要缴满6个月公积金。而且它的贷款额度是有限的,国管公积金是按,公积金账户余额的15倍来贷款,事管公积金是按缴存年限,一年是10万,公积金按揭最高120万。

如果你想买一套200万的房子,首付60万,公积金贷款50万,剩下的90万就要办理商业贷款。这种情况也就是所谓的“组合贷款”

(2)怎样还款最省钱?

还款方式有两种

等额本息:每个月还款总额一样,包含本来和利息。

等额本金:每个月还的本金一样,利息逐渐减少这里以贷款100万,30年还款为例,看看怎样还款更划算?

等额本金更划算:总利息可以少交20万,但前期每月多还1000多块,压力非常大。

等额本息更适合普通人:每月还款一样,简单易记,年轻时少还一点,相对更加轻松。不过30年下来,总利息都超过本金了。

两种方式没有绝对的好坏,如果你不想给银行交那么多利息,平时也没什么理财渠道,那选择等额本金就好

如果不想把自己逼得太紧,选择等额本息也未尝不可

(3)如何使用房贷计算器?

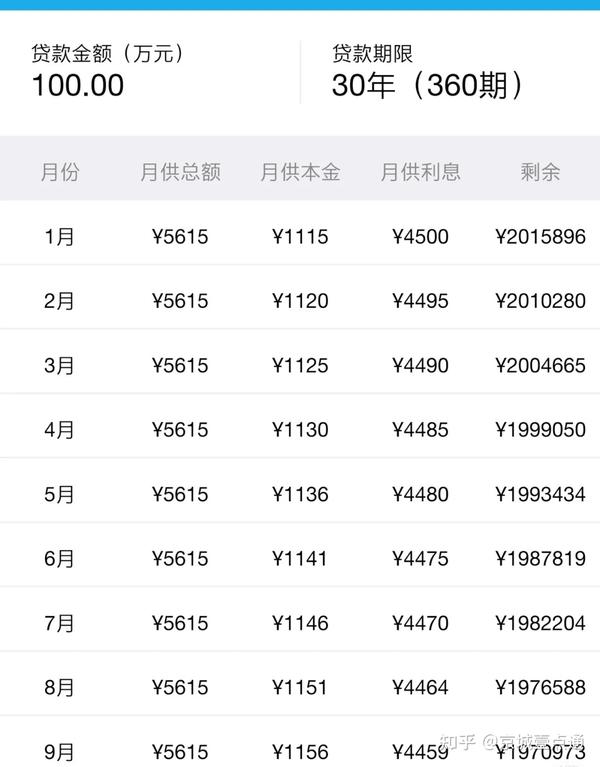

现在买房和贷款都是抢着来的,你没想清楚就下一个先来。建议你提前做好准备,例如学会使用“房贷计算器”。这个小工具非常好用,上面的还款金额就是这样算出来的。百度随便搜索就能找到很多。使用方法也非常简单,选好贷款类型,填好金额和利率,点击计算就可以了。

注意图中的“LPR”,它相当于以前的基准利率,各家银行在LPR的基础上加“基点”,才是我们最终的贷款利率。

房贷计算器还可以查看,总还款金额和每月还款情况

计算这些数据,除了心里有数,也可以看到某一年的剩余本金是多少,为提前还款做准备。

建议大家动手试一试,贷款前就先自己算清楚。

最常见问题:

问:每家银行的贷款利率一样吗?

答:不是。建议问问楼盘销售,和哪些银行有合作,然后看看哪家利率最低。不过也不能只看利率,因为有些银行可能会没有贷款额度。如果你着急收楼,利率高一点也得接受。

问:贷款年限选多少年最好?

答:一般建议按最长年限来选,例如30年就很多人选。在通货膨胀的情况下,以后收入增加了,就会觉得还款越来越轻松。而且通过拉长还款期限,每月少还一些,省下来的钱还可以用来进修或理财。

问:银行说我还款能力不够,怎么办?

答:年轻人收入相对不高,如果还款能力不够,可以增加父母或者配偶作为共同还款人。

问:房贷利率是几十年固定不变的吗?

答:贷款合同签订后,房贷利率一般每年调整一次,具体看合同怎么写。对房贷来说,银行不会采用固定利率因为几十年后的经济无法预测,万一银行收的利息还不够成本,那就亏大了。

问:房贷要不要提前还款?

答:房贷基本上是我们这辈子能借到的最便宜的钱,如果你善于理财,那就可以拿钱生钱,没必要提前还。但如果你手头上有一笔闲钱,也不知道要干嘛,提前还款也可以,起码利息少交一点。 买房如何贷款比较划算。? https://www.3388yule.net

Comments

Post a Comment