为什么大家都敢贷款买房而不担心未来还不上

为什么大家都敢贷款买房而不担心未来还不上?

谢邀。

为什么大家都敢贷款买房而不担心未来还不上?

谢邀。首先我们来聊聊按揭贷款,这种负债买房的方式,从出生伊始到今天,也不过才走过二十多年的时间。

1994年我国才允许商品房预售。但真正实施“按揭”(也就是期房贷款,以前是现房贷款),是1997年央行颁布《个人住房担保贷款管理试行办法》,规定贷款年限最长为20年,贷款比例最高限额是房价的70%,这时商品房和个人住房贷款开始走近普通百姓。

1998年,建行北京分行率先推出个人住房贷款业务,允许购房人贷款10年、首付三成。之后其他三大国有银行和商业银行陆续进入住房贷款领域,银行间的竞争刺激了优惠,2000年出现贷款30年、首付二成的政策。

准确来说,大陆是20世纪90年代后期才开始有买房按揭贷款这回事,2000年以后才盛行起来,2008年达到颠峰后国家出台了一系列的限购政策。

这并不是一个大家习以为常的买房方式,也是经过了从看不懂,到越来越多人这样做的过程。

其次,按揭贷款买房之所以能打破几千年以来“借贷就是恶”、“不量力而行”的传统文化桎梏,迅速被大众接受和流行开来,也是和过去通过按揭贷款买房的人,绝大多数都获得了良性的正反馈。

什么样的正反馈?

比如广州2000年初,商品房价1000元每平方,按照买100方刚好10万总价来计算,如果当时一个买家三成首付买入,也就是30万,按揭70万,按照5%的年化贷款利率计算,月供大概是3757元。

经过若干年后的今天,这套房可能涨到了3.4万每平方(不举极端例子,就拿目前广州市均价来说),市值是340万。这个时候,月供还是3757元没变,但是如果把这套房子出租出去,收个4000-6000元是没问题的吧?是不是租金足够覆盖月供了?房子是不是增值了?

正是因为这样的“正反馈”,让绝大多数人,其实很快就认可了按揭负债买房这种方式。

负债买房,相对于没买房,或者全款买房的人,最大的差别,在于它是能抵御纸币的实际购买力是不断下跌的。

以M2(广义货币量)为参照。在1999年的时候,中国的M2货币余额为119897.9亿元,截止到2018年年底的时候约为1827000亿元。即经过20年时间,中国的M2余额是以前的15.24倍。若以此为参考表现,现在的15.24万元大概和20年前的1万元人民币相当。

而没有这样负债买房的人,包括了没有买房的人,没有负债买房的人,和做了三十年按揭贷款、负债买对大城市房产的人,迅速拉大了差距。这样的强烈对比,不用我说,你们周围,比比皆是。

最后,也是最重要的一点。敢于负债,其实更多地来自一种自信,对国家经济发展、国运的自信,对自我发展、收入增长的自信。

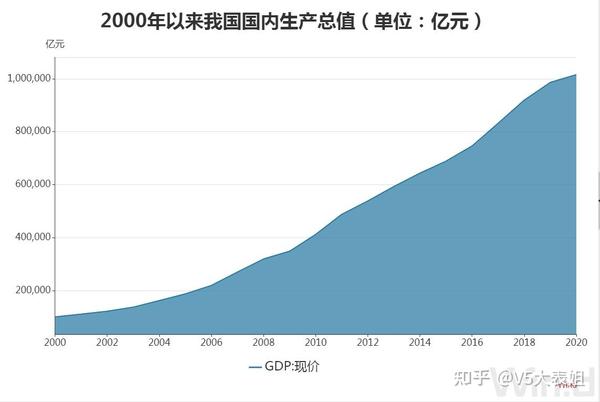

2000年,我国经济总量迈上10万亿元的台阶,2012年突破了50万亿元,2020年又突破100万亿元。20年内,经济总量规模扩大至10倍。

赌对国运、相信自己,不畏将来。

愿以上回答对您有所帮助,感谢你看到这里,原创不易,希望能得到你的“赞同”。

更多房产买卖、信贷相关疑问,欢迎关注V5大表姐,多平台同名实操大V,为你买房、贷款路上答疑解惑、保驾护航。 为什么大家都敢贷款买房而不担心未来还不上? https://www.guilewang.com

Comments

Post a Comment